Khơi gợi nhu cầu vay tín chấp: Nhiều rủi ro tiềm ẩn

Mấy năm gần đây dịch vụ cho vay tiêu dùng đang phát triển bùng nổ, đặc biệt là dịch vụ cho vay tín chấp. Các ngân hàng này đã dùng nhiều biện pháp để khơi gợi nhu cầu vay cho khách hàng, thậm chí là mời vay đối với những khách hàng không đủ khả năng thanh toán. Và rủi ro lớn nhất mà các ngân hàng phải đối mặt chính là khả năng thanh toán nợ của khách hàng.

Vay tín chấp là hình thức vay vốn tại các tổ chức tín dụng thông qua uy tín của người đi vay mà không cần bất cứ tài sản thế chấp nào. Với điều kiện, thủ tục đơn giản, nhanh chóng, nên đa số khách hàng vay đều được duyệt. Chính vì vậy, hình thức vay này cũng mang đến không ít những rủi ro.

Thị trường cho vay tín chấp trong vài năm trở lại đây tăng trưởng nhanh chóng. Số lượng công ty tài chính tăng nhanh và được hoàn thiện dần cả về mô hình tổ chức, lẫn nghiệp vụ hoạt động. Nếu là năm 2012 trở về trước, phần lớn các công ty tài chính trực thuộc doanh nghiệp nhà nước, đóng vai trò là một đơn vị đầu tư trong nội bộ doanh nghiệp mẹ, thì từ năm 2016 đến nay, nhiều ngân hàng trong nước và chủ sở hữu nước ngoài thông qua hoạt động mua lại, đã và đang sở hữu công ty tài chính với mảng cho vay tiêu dùng phát triển rất mạnh mẽ, thậm chí nhiều công ty tài chính được coi là “gà đẻ trứng vàng”.

Đến nay, tỷ trọng cho vay tiêu dùng tín chấp có tổng dư nợ lên tới 18%, đạt hơn 1 triệu tỷ đồng trong năm 2017. Cho vay tiêu dùng tại Việt Nam đang thực sự rất “nóng”.

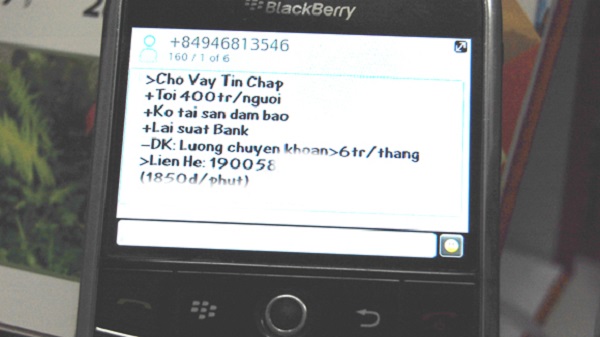

Quảng cáo mời vay mọi lúc mọi nơi, bằng nhiều hình thức khác nhau

Chính vì cho vay tài chính có quá nhiều nhà cung cấp, nên sự cạnh giữa các công ty tài chính là rất lớn. Có nhiều hình thức cạnh tranh có lợi cho người tiêu dùng, như giảm lãi suất cho vay cũng như đa dạng hóa các hình thức trả góp lãi suất 0% để thu hút khách. Bên cạnh việc cạnh tranh về giá, mang lại lợi ích cho khách hàng, các công ty tài chính còn tuyển dụng nhiều nhân viên, cộng tác viên, mở rộng phạm vi tiếp cận khoản vay..., đáng ngại nhất cho cả khách hàng lẫn công ty là vấn đề khơi gợi nhu cầu vay cho khách hàng mọi lúc mọi nơi.

Từ những người chưa có nhu cầu vay, họ đã khơi gợi bằng những lời quảng cáo như: "Để có một chuyến du lịch sung túc hơn cho gia đình tại sao các bạn không tìm đến chúng tôi ngay bây giờ; Tết đến rồi, các bạn có muốn dư giả về tài chính để có thể có trọn cuộc vui không; Chỉ cần CMND, bằng lái xe, hộ khẩu hoặc bằng sao kê ngân hàng, bảng lương, bảo hiểm nhân thọ,...các bạn đã có khoản vay từ 50 đến 70 triệu và trả góp hàng tháng...vv".

Ngoài các lời mời trên các diễn đàn, các công ty tài chính cũng thường xuyên nhắn tin gọi điện để tư vấn và mời vay qua số điện thoại khiến mọi người thấy rất phiền.

Nhiều khách hàng than phiền vì liên tục nhận được tin nhắn mời vay

Chính vì sự khơi gợi nhu cầu rất mạnh mẽ cộng với việc thẩm định hồ sơ quá dễ dàng mà nhiều bạn trẻ, nhiều người đã vội ký vay khi chưa thực sự có nhu cầu và chưa định hướng được nguồn trả thay vì với một chút khó khăn, đã có thể vay mượn bạn bè, người thân hay các kênh chính thức khác. Còn lượng hồ sơ giải ngân thì cực lớn và đem lại nhiều rủi ro cho công ty tài chính lẫn khách hàng vay.

Mấu chốt rủi ro cho vay tín chấp là việc khách hàng không trả đúng hẹn và đủ số tiền vay. Nguyên nhân của việc khách hàng chậm trễ hoặc không trả đủ xuất phát từ nhiều yếu tố. Có thể do khách hàng quên, có việc đột xuất không đi nộp tiền được, hoặc chưa có đủ tiền để trả,...

Nếu chỉ chậm trễ một vài ngày thì chưa có vấn đề gì lớn, tuy nhiên nếu khách hàng để chậm trễ quá lâu (trên 15 ngày), sẽ có thể bị cảnh báo nợ xấu. Khi đó rủi ro cho vay tín chấp đã lớn dần. Cấp độ cao hơn, đó là khi khách hàng cố ý không trả nợ, trả nợ nửa chừng, không tất toán xong hợp đồng vay. Lúc này, rủi ro vay tín chấp được báo động ở mức cao nhất. Tổ chức tín dụng sẽ tiến hành thu hồi tiền bằng các nghiệp vụ riêng.

Nếu vẫn không giải quyết được, khi đó bên cho vay sẽ làm hồ sơ khiếu kiện người vay ra tòa án. Đến lúc này, tình hình sẽ trở nên phức tạp hơn rất nhiều khi có sự tham gia của luật pháp.

Ngoài ra, phải kể thêm các trường hợp rủi ro khác như khách hàng bị mất tích, tử vong, tai nạn... Đây là những trường hợp rủi ro không mong muốn từ cả hai phía. Vì vậy, loại rủi ro này được các tổ chức tín dụng giảm thiểu thông qua việc khuyến khích khách hàng mua bảo hiểm tiền vay. Và thực chất, việc mua bảo hiểm tiền vay cũng mang lại nhiều lợi ích cho khách hàng như việc xét duyệt hồ sơ vay sẽ dễ dàng hơn và trong trường hợp rủi ro không mong muốn xảy ra, người thân của khách hàng không phải chịu gánh nặng nợ nần mà khách hàng để lại.

Vì mức độ rủi ro rất cao nên mức lãi suất đưa ra đối với hình thức vay tín chấp thường không hề thấp. Nếu không tính toán kỹ thì người đi vay hoàn toàn có thể phải trả mức lãi cao hơn dự tính của bản thân rất nhiều. Đơn cử với một khoản vay tín chấp trị giá 15 triệu đồng trong vòng 6 tháng với mức lãi suất 2,17%/tháng thì nghĩa là khách hàng đang phải chịu mức lãi suất theo năm lên đến 26,4%/năm. Rất nhiều khách hàng chỉ chú ý vào mức lãi suất theo tháng và thấy con số khá thấp nên vay ngay mà không tính trước rằng mức lãi này nếu tính ra theo năm thì không hề thấp một chút nào.

Bởi thế, trước khi quyết định vay tín chấp, khách hàng cần tìm hiểu kỹ về lãi suất và cách tính lãi suất vay tín chấp để biết được mức lãi phải trả xem có ở mức chấp nhận được không, mục đích tiêu dùng của mình có thật sự cần thiết để phải trả khoản lãi đó hay không... đừng chỉ dựa vào sự khơi gợi nhu cầu cho bản thân qua tư vấn viên.

Bảo Ngọc

Tin mới

Một số cổ phiếu cần quan tâm trước phiên 16/9 của các công ty chứng khoán

Ở khung đồ thị giờ, VN-Index liên tục xuất hiện các mẫu hình nến đảo chiều như hammer hay gravestone doji. Thêm vào đó, hai chỉ báo quan trọng là MACD và RSI đã dần tạo đáy và hình thành phân kỳ dương cho thấy thị trường có thể sẽ sớm ghi nhận nhịp hồi phục ngắn hạn.

TP. Hồ Chí Minh: Trận đấu thiện nguyện quyên góp 125 triệu đồng hướng về đồng bào ảnh hưởng bão lũ

Chiều 15/9, CLB Phóng viên Đời sống Xã hội TP. Hồ Chí Minh tổ chức trận đấu thiện nguyện với chủ đề “Một trái tim, triệu yêu thương” hướng về đồng bào miền Bắc bị ảnh hưởng bởi bão số 3 (Yagi), chương trình nhận được 125 triệu đồng quyên góp.

TP. Thanh Hóa quyết tâm trở thành trung tâm thương mại mua sắm lớn cấp vùng

TP. Thanh Hóa, tỉnh Thanh Hóa đặt mục tiêu phấn đấu đến năm 2030 trở thành trung tâm giao thương hàng hóa, mua sắm lớn giữa các khu vực Bắc bộ, Bắc Trung bộ, một phần khu vực Tây Bắc và Đông Bắc Lào. Ngay từ bây giờ, thành phố đang tập trung nguồn lực để đẩy mạnh phát triển các loại hình dịch vụ có thế mạnh, góp phần xây dựng TP. Thanh Hóa năng động, hội nhập...

Tuyên Quang: Bắt thanh niên đâm xe khiến thiếu tá công an gãy chân

Cù Thành Luân (SN 2002) bị cáo buộc chống người thi hành công vụ do lái xe máy vượt chốt, tông thiếu tá CSGT gãy chân.

TP.HCM: Các công trình giao thông trọng điểm chậm tiến độ, do vướng GPMB

Theo ông Lương Minh Phúc - Giám đốc Ban Quản lý dự án đầu tư xây dựng các công trình giao thông TP.HCM cho biết, nguyên nhân dẫn đến việc các công trình trọng điểm chậm trễ tiến độ, là do giải phóng mặt bằng còn khó khăn; khâu phối hợp trong di dời công trình ngầm cũng phát sinh thời gian thi công…

Chính phủ Nhật Bản hỗ trợ khẩn cấp thiết bị lọc nước và tấm plastic đa chức năng tới Yên Bái

Chính phủ Nhật Bản thông qua Cơ quan Hợp tác Quốc tế Nhật Bản (JICA) đã quyết định chuyển hàng viện trợ bao gồm thiết bị lọc nước và tấm plastic đa chức năng tới tỉnh Yên Bái, trong ngày 15/9.

Câu chuyện thương hiệu

PV Power (POW) đạt 19.954,4 tỷ đồng doanh thu trong 8 tháng 2024, tăng nhẹ so với cùng kỳ

Nam Việt (ANV) lên kế hoạch trả tổng cộng 66,56 tỷ đồng cổ tức năm 2023

Cổ phiếu Xây dựng Hòa Bình (HBC) sẽ giao dịch trở lại trên thị trường UPCoM từ ngày 18/9

PVTrans (PVT) sắp trả tổng cộng hơn 106,8 tỷ đồng cổ tức năm 2023 với tỷ lệ 3%

Nợ của Tập đoàn Taseco tăng vọt lên 6.601 tỷ

Cảng Chu Lai hợp tác với hãng tàu RCL, mở thêm các tuyến hàng hải mới